后悔没有早点读到这篇报告!

4月底,日元兑美元汇率创近三十

2024-06-04

最新修改时间:2024-06-04 20:44:16

后悔没有早点读到这篇报告!

4月底,日元兑美元汇率创近三十多年来新低,引发了日本央行外汇干预。市场上关于日元汇率的讨论十分热烈。

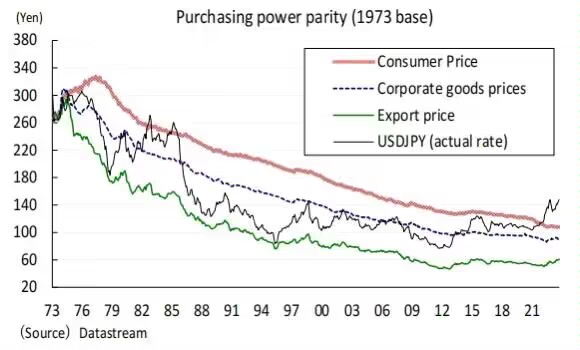

前段时间在一场内部研讨会上听到某知名内资机构的观点,认为“现在日元汇率明显弱于购买力平价(PPP)汇率(图2),据此预测未来日元会升值,向PPP汇率回归”。但实质上,这只是一个技术性解释,相当于在说,日元因为被超卖了所以未来会被买入。仅凭此预测未来并不具有很强的说服力。

最近在阅读文献过程中,我看到瑞穗银行(Mizuho Bank)首席市场经济学家Daisuke Karakama的月度报告,长期深入跟踪日元汇率,并提供了新的分析视角。在阅读多篇报告之后,我来试图总结他的核心观点:

可以从两个角度讨论日元汇率和PPP汇率的关系。

从供求角度看,只有当日元的修正路径发挥作用时(日元疲软导致出口量增加、贸易顺差扩大,日元买盘增加,推动日元升值),人们才会回过头来说日元的起始汇率太弱了。2013年开始,以PPI为基础的PPP汇率已经不再是日元汇率的上限,日本贸易顺差也开始消失。作为贸易逆差国货币,日元会不会正在经历一个转变?如果忽视了日本贸易顺差不再增加的事实,仅凭“因为PPP显示日元将走强”而预测日元将升值,这种观点似乎过于肤浅。

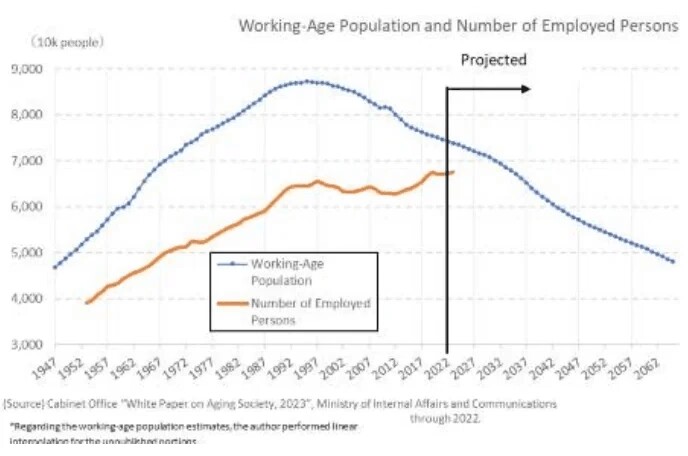

从价格角度看,日本现在和未来会面临前所未有的劳动力短缺,据日本官方预测,2035年开始劳动年龄人口将低于2023年的就业人口(图3)。劳动力短缺情况下,很难想象名义工资不会上涨。预计日本通胀将推动市场汇率和PPP汇率差异收窄,但要注意的是,修正的不是市场汇率,而是PPP汇率。

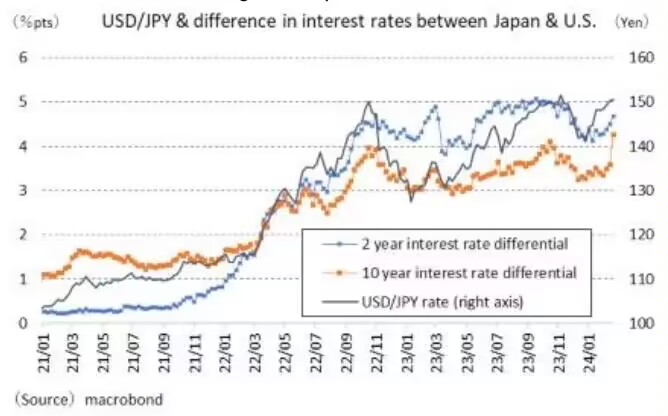

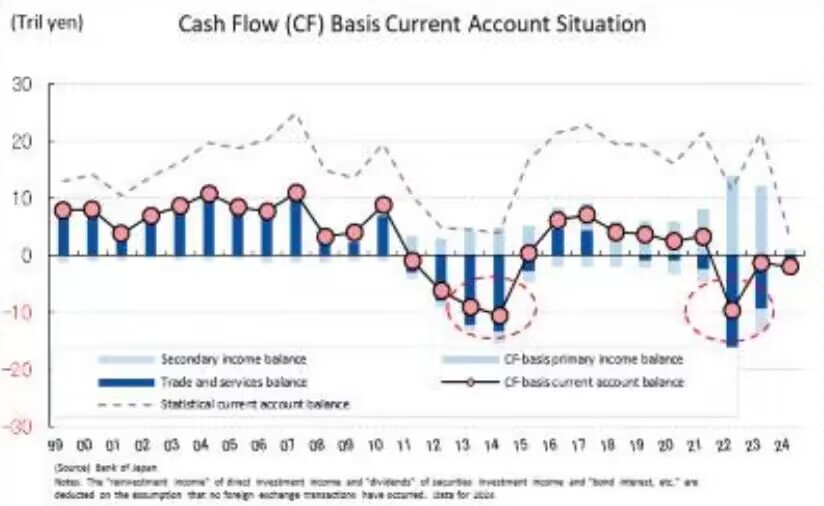

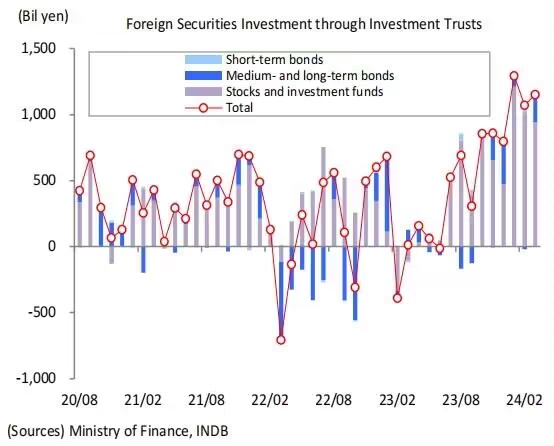

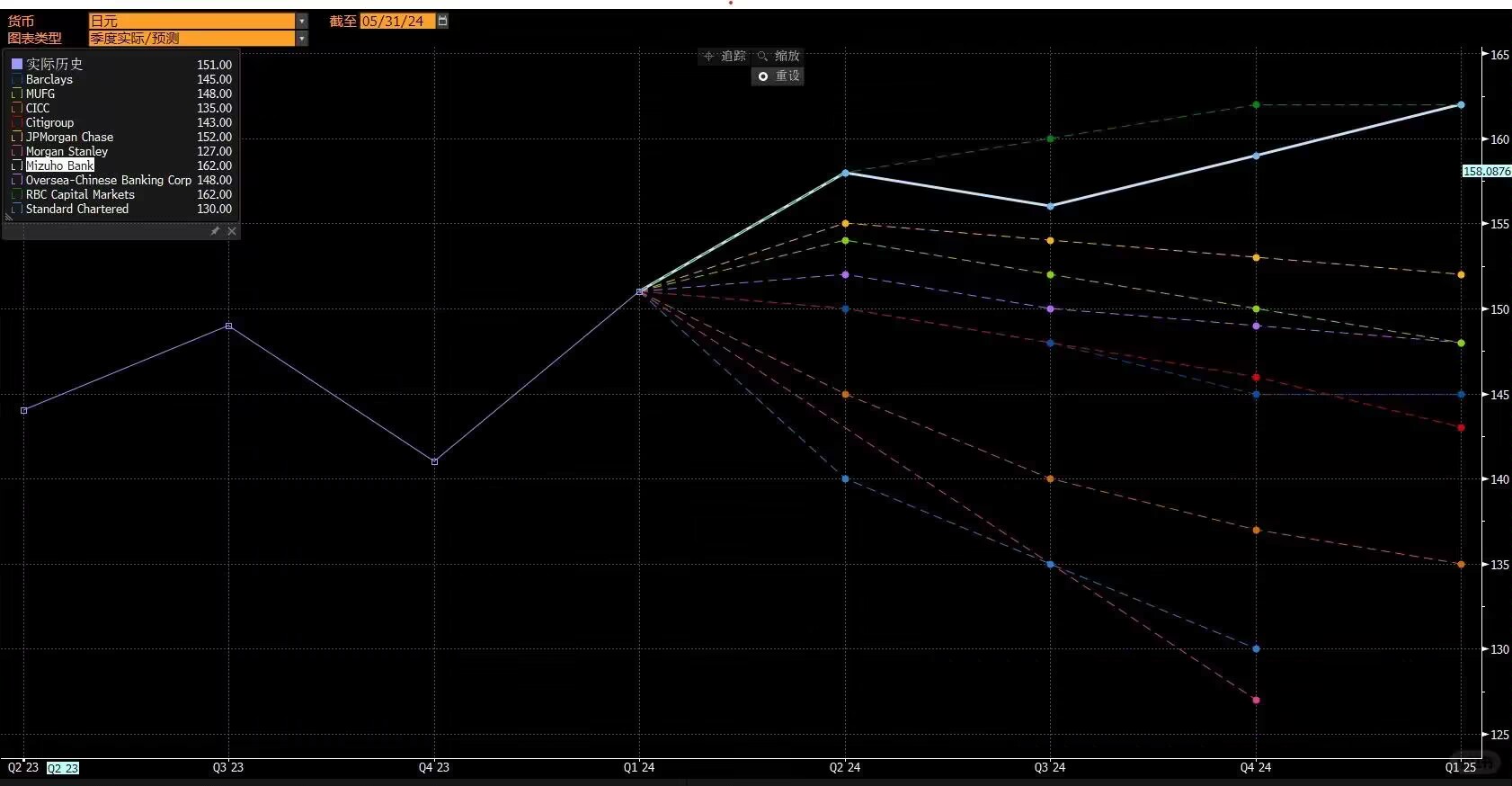

2024年以来日元贬值已经不能完全由利差解释(图4)。日元贬值的根本原因是供求结构发生变化,包括以现金流为基础的经常账户出现持续逆差(图5),新NISA改革促使日本家庭抛售日元配置海外资产(图6)。虽然可以预期美联储降息会从利差角度支撑日元,但这不改变日本经常账户差额,因此较难扭转日元贬值走势。图7是机构对日元的最新预测情况,瑞穗银行对日元判断总体偏悲观。

以上内容供大家参考,欢迎外汇大佬指路,分享好的学习资料~感恩!

#分享我的近日感悟#财经知识#汇率#当代读书人#干货#日元汇率#日元暴跌#日元贬值

转发 0

评论 0

赞 0